Baufinanzierung

Eine passende Finanzierung ist mit der wichtigste Baustein beim Bau eines Hauses. Es gibt viele Möglichkeiten das Haus finanziell zu stemmen. Dabei müssen eine Vielzahl an Fragen geklärt werden.

Der Bau oder Kauf eines Hauses gehört für die meisten Menschen zu den größten Investitionen im Leben. Glücklich kann sich schätzen, wer seine Immobilie ausschließlich aus eigenen Mitteln finanzieren kann. In den meisten Fällen wird aber eine Baufinanzierung benötigt. Und diese bedeutet Zahlungsverpflichtungen für viele Jahre, oft Jahrzehnte.

Beim Baukredit gilt wie beim Hausbau: er sollte auf einem soliden Fundament stehen. Im Folgenden geben wir Ihnen einen Überblick, was zu beachten ist, wenn Sie Ihren Bau finanzieren.

Bodensee 129 - Süd

Town & Country Haus Deutschland

Bodensee 129 - Süd

Town & Country Haus Deutschland

Doppelhaus V120

Virtus Massivhaus

Doppelhaus V120

Virtus Massivhaus

Einfamilienhaus Riesa

Febro Massivhaus

Einfamilienhaus Riesa

Febro Massivhaus

Option Bungalow

WeberHaus

Option Bungalow

WeberHaus

Haben Sie bereits eine Finanzierung für Ihr Traumhaus?

Die passende Finanzierung sollte nicht nur die besten Konditionen, sondern auch Ihre Lebenssituation berücksichtigen. Lassen Sie sich persönlich von einem Experten beraten.

Gratis Angebot einholenWorauf es bei der Baufinanzierung ankommt

Bei einer Baufinanzierung handelt es sich in der Regel um eine Paket-Lösung aus mehreren Krediten und Eigenkapital die dazu dient den Bau einer Immobilie zu finanzieren. Wichtig hierbei ist, die Finanzierung so zu gestalten, dass die monatliche Belastung durch Zins- und Tilgungszahlungen für die Bauherren auch über einen langen Zeitraum zu stemmen bleibt. Dabei sollte eher vorsichtig kalkuliert werden, um auf unvorhergesehene Ereignisse vorbereitet zu sein und kein Risiko einzugehen.

Mit einem Immobilienfinanzierung-Rechner oder Baukreditrechner lassen sich gut Kreditvarianten mit unterschiedlichen Belastungen durchspielen. Mit unserem Budget- und Finanzierungsrechner können Sie Ihren Finanzierungsbedarf und die monatliche Rate errechnen lassen.

Bei Baukrediten kann es zudem Sinn machen auch eine Restschuldversicherung abzuschließen. Diese Versicherung stellt die Kredittilgung bei gravierenden Lebensereignissen wie dem Tod, einer Berufsunfähigkeit, schwerer Krankheit oder Arbeitslosigkeit sicher.

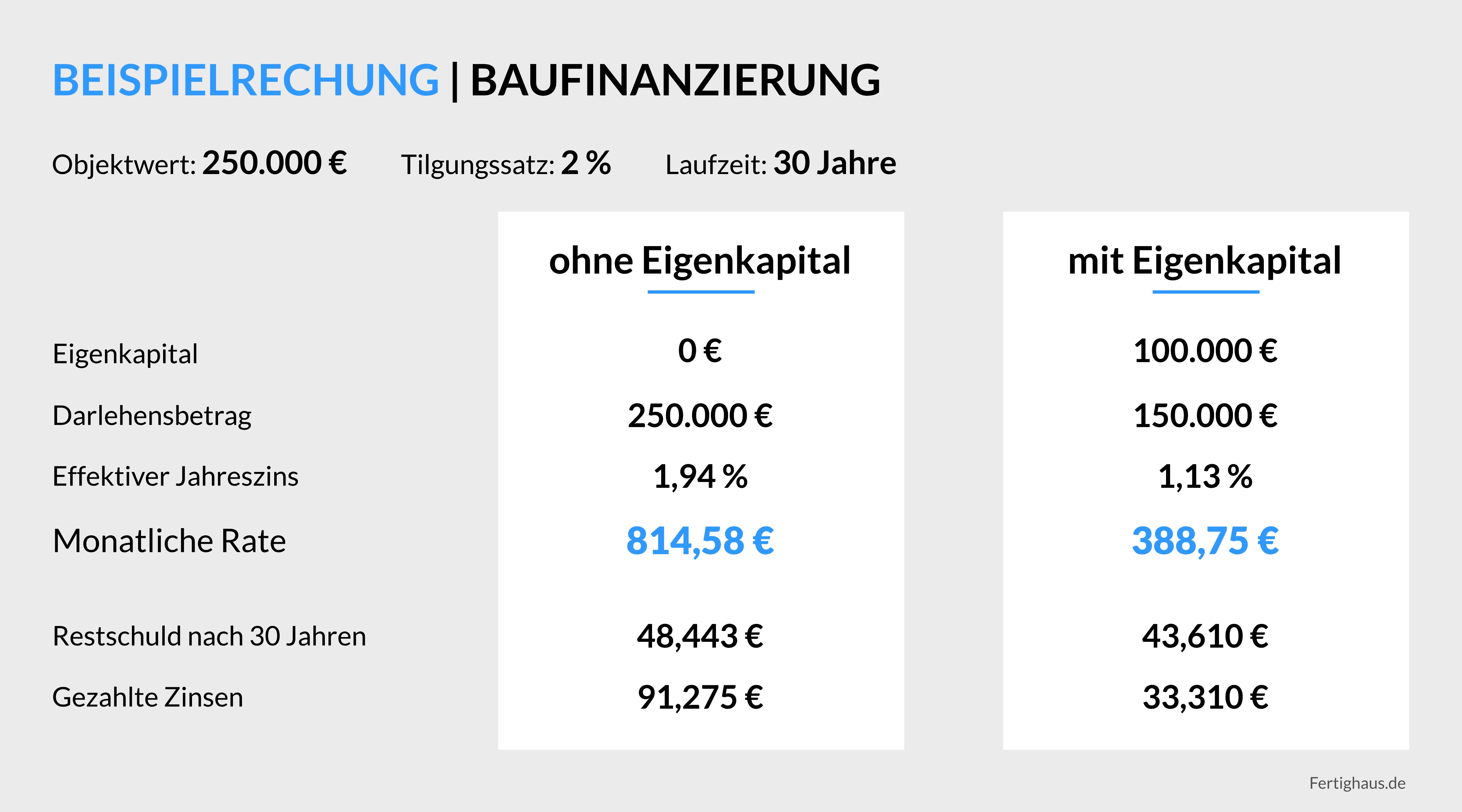

Finanzierung mit oder ohne Eigenkapital?

Eigenkapital beim Hausbau reduziert die Zinskosten, belastet nicht die Liquidität und senkt das Finanzierungs-Risiko.

Daher gilt: je mehr Eigenkapital bei einer Immobilienfinanzierung eingesetzt werden kann, umso besser. Obwohl ein Eigenkapitalanteil von mindestens 20, besser 30 Prozent empfehlenswert ist, werden am Markt aber auch 100 Prozent-Finanzierungen angeboten, die ganz ohne Eigenkapital funktionieren. Solche Vollfinanzierungen sind allerdings nur für Kreditnehmer mit überdurchschnittlichem Einkommen und in langfristig sicheren Beschäftigungsverhältnissen zugänglich. Und teurer als eine Finanzierung mit Eigenkapital fallen sie auch aus. Denn Banken berechnen hier einen Risikozuschlag bei den Zinsen.

Eigenkapital reduziert Zinskosten

Je mehr Eigenkapital desto besser

Min. 20 % Eigenkapital sind empfohlen

100 % Finanzierungen sind möglich

Wie läuft eine Baufinanzierung ab?

Wie beginnt man nun eigentlich mit der Finanzierung für den Hausbau? Worauf ist zu achten? Und wie geht man im weiteren Verlauf vor?

Diese 10 Schritte braucht es zur Durchführung einer erfolgreichen Baufinanzierung:

- Berechnung des Finanzierungsumfangs

- Ermittlung von Eigenkapital und Kapitaldienstfähigkeit

- Unterzeichnung des Immobilienvertrags

- Einholung von Finanzierungsangeboten

- Vergleichen und Entscheidung für Finanzierung treffen

- Vereinbarung des Notartermins

- Unterzeichnung des Kaufvertrages

- Unterzeichnung des Darlehensvertrages

- Eintragung der Grundschuld

- Auszahlung des Darlehens und Bezahlung des Kaufpreises

Diese Arten der Baufinanzierung gibt es

- Hypothekendarlehen /Annuitätendarlehen: die häufigste Form der Immobilienfinanzierung dar; man zahlt immer eine gleich bleibende monatliche Rate

- Bausparvertrag: "Klassiker" der Baufinanzierung; kombiniert die Finanzierung mit Eigenkapital und Kredit

- Forward-Darlehen: ebenfalls ein Hypothekendarlehen; hier liegt zwischen der Vereinbarung des Kredites und der Auszahlung ein längerer Zeitraum

- Endfällige Darlehen: selten genutztes Hypothekendarlehen; die Tilgung findet in einem Betrag am Ende der Laufzeit statt und nicht wie bei Annuitätendarlehen in Raten

- Modernisierungs- und Renovierungskredite

Wie viel Haus kann ich mir leisten?

Mit Hilfe unseres Budget-Assistenten finden Sie es heraus! Verstehen Sie Ihren genauen Budgetrahmen anhand aller Bau- und Nebenkosten.

Baukosten berechnenBauzinsen erklärt

Der tatsächliche Zinssatz setzt sich aus einer Reihe Einflussfaktoren zusammen, die dann in Summe den tatsächlichen Wert ergeben:

- Kapitalmarkt

- Erwerbstätigkeit des Kunden

- Postleitzahl der Immobilie und deren Nutzungsart

- Bonität des Kunden (Einkommen, Schufa-Score, Beschäftigungsdauer)

- Eingebrachtes Eigenkapital

- Insgesamte Darlehenshöhe

- Zinsbindung

- Tilgungshöhe

Wann macht eine lange oder kurze Zinsbindung Sinn?

Darlehen können über verschiedene Zeiträume abgezahlt werden, in denen auch die Zinsen festgeschrieben sind. So kann der Sollzins für nur 5 oder gar bis zu 30 Jahre gebunden und getilgt werden. Viele Bauherren stehen deshalb bei der Zusammenstellung Ihres Finanzierungspakets häufig vor genau dieser Frage: Welche Zinsbindung macht mehr Sinn? Lang oder kurz? Diese Frage lässt sich nicht pauschal beantworten, sondern hängt von der individuellen Situation der Bauherren ab - generell gilt aber: Sind die Zinsen bei Abschluss der Finanzierung hoch, sollte eher eine kurze Laufzeit gewählt werden, um schon nach wenigen Jahren einen günstigeren Zins zu sichern (vorausgesetzt die Zinsen fallen). Bei vorliegenden niedrigen Zinsen ist eine längere Laufzeit zu empfehlen, um die Finanzierung lange auf dem günstigen Niveau zu halten.

Bauen mit öffentlicher Förderung

- Mit staatlichen Finanzhilfen zum Eigenheim

- Ein Haus als junge Familie bauen - Welche Förderungen gibt es?

- Wohneigentum für Familien: Nachfolge fürs Baukindergeld

- Wohn-Riester Förderung für den Hausbau - Alle Fakten zur Eigenheimrente

- KfW-Förderung Klimafreundlicher Neubau

- Hessengeld: über 277 Millionen Euro für Baufamilien bewilligt

- Das Bayern-Darlehen: Mit zinsgünstiger Finanzierung ins Eigenheim

Budgetrechner zum Vergleich für die Immobilienfinanzierung nutzen

Ein Baukredit-Vergleich unterschiedlicher Angebote ist sehr zu empfehlen. Denn angesichts der großen Summen und langen Laufzeiten haben selbst kleine Zinsdifferenzen große Wirkung. Finanzierungsrechner für Haus-Finanzierungen, Annuitätendarlehensrechner oder Tilgungsrechner gibt es viele im Netz.

Wir bieten Ihnen hier einen bewusst einfach gestrickten Rechner als Hilfe, wenn es darum geht, Immobilien zu finanzieren. Rechner ermöglichen eine erste gute Orientierung bei der Suche nach passenden Finanzierungs-Angeboten am Markt.

Häufige Fehler bei der Baufinanzierung

Fragen und Antworten zum Thema Baufinanzierung

Kostenlos Kataloge & Informationen anfordern!

Seien Sie bestens informiert bei Ihrer Traumhauswahl! Fordern Sie Informationen von Baupartnern in Ihrer Nähe an, um bei der Entscheidung gut vorbereitet zu sein.

Kataloge anfordern